もう2023年の2月も後半に差し迫っていますが、2022年全体の家計簿を公開していきます。

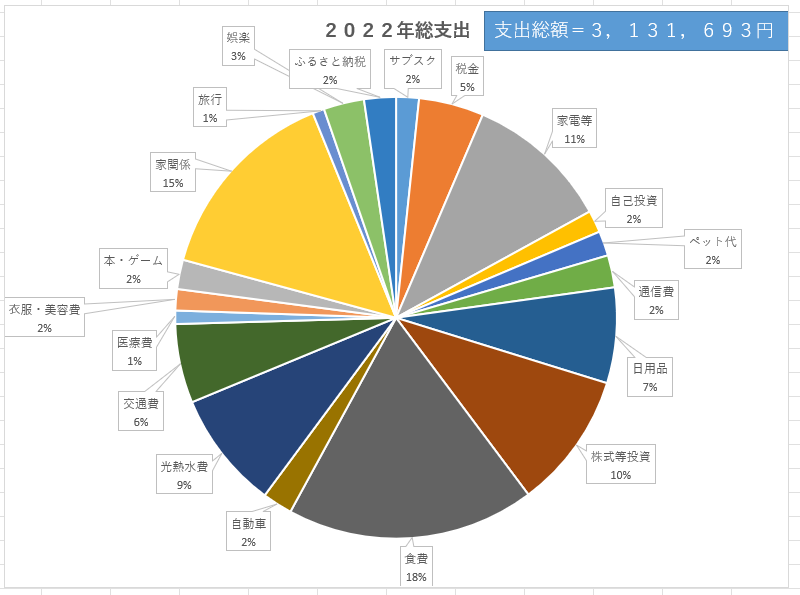

1 2022年の総支出

2022年全体の支出は、約300万円でした。

大きな割合を占めるのが食費と家関係ですね。

食費はともかく今年は家がよく壊れました。

一番大きかったのは水道管の漏水問題です。配管工事だけで40万円近くかかりました。しっかり直してもらえたのはよかったですがいかんせん出費が痛すぎる、、

次に庭の剪定ですね。ぼーぼーの伸び放題になっていて近隣の方に迷惑をかけていたので思い切ってばっさりとすべてを切り倒しました。そのおかげですっきりときれいになりましたが、まあ安くはなかったですね。

しかし年間の支出をしっかりと出したのはこれが初めてですが意外とお金使っているなぁと思ったり、こういうところは意外とかかっていないなぁと視覚的に見ることができて大変よいですね。家計簿を作ることの重要性を改めて実感したところです。

私は現金をほとんど持ち歩かないのでこの支出のほとんどはキャッシュレス決済を使ったものです。そしてすべてにポイントが付きますので、還元率が1%と考えると3万円は何もしないでもポイント収入になっているわけですね。

まさにちりも積もれば山になる。

日々の節約やポイ活の重要性を再度改めての実感です。

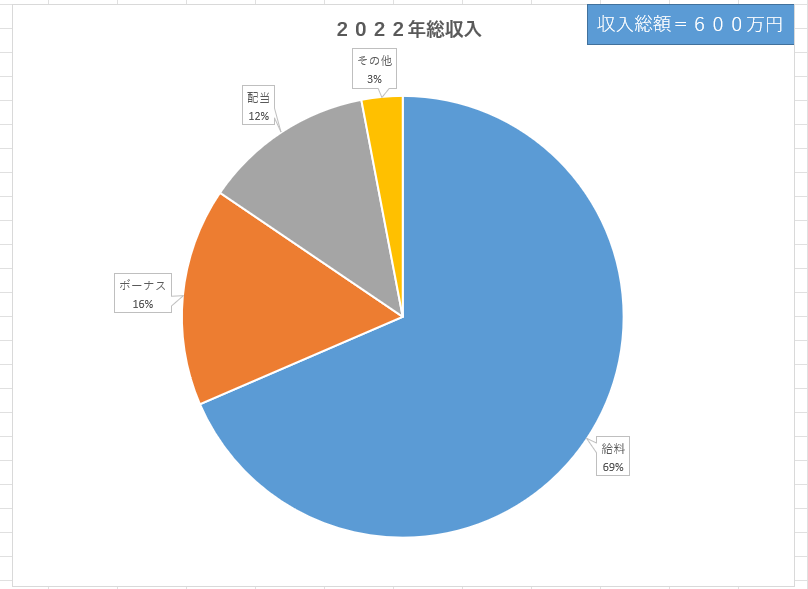

2 2023年1月の収入

2022年の総収入は600万円でした!

給料、ボーナス、配当金の割合は毎月のものと大体同じです。

その他は年末調整での還付金や株主優待の現金化などが含まれています。

配当金が全体の1割ほどですが、年間収入の1割を不労所得で獲得している計算になります。つまり、1年のうち1か月ちょっとの分は働かないでももらえたお金で構成されているわけですから、このインパクトはかなり大きいですね。

2023年は昨年以上の配当金が獲得できるのはほぼ確実ですので、総収入の割合の中でどんどんと配当金が占める位置をあげていきたいです。

3 まとめ・貯蓄率

支出は、3,131,693円

収入は、600万円

なので、+2,868,307円(貯蓄率:47.78%)でした。

大きな支出があったり収入が少ない月があったりともっと少なくなると思いましたが、貯蓄率は約50%と結構よい成績ではないでしょうか。

私は余剰資金はすべて投資に回しているので、上記のプラス収支とほぼイコールの額を投資したことになります。

300万円だとして4%配当で考えると12万円。1年間で12万円分の配当金が増えたわけですね。

この計算を単純化すると毎年1か月1万円ずつ配当金が増えていくことになります。現在の月あたりの獲得配当は大体7万円ほどですので、月20万円を配当でもらおうとするとあと13年ですか。かなり先のような思ったほど近いような。

しかし、私のポートフォリオの多くは増配銘柄で構成されていますので、増加率はさらに高くなりますし、資産が増えれば増えるほど加速的に増加スピードも上がっていくと思いますので、もっと早くFIを達成できるのではと予想しています。

配当金投資は将来の予測がしやすい投資です。こうして年間の収支をまとめることでいくら投資に回したか、それによってどれくらいのリターンが見込めるか、を予測することで経済的に独立できるのはいつくらいになりそうかと計算することが容易です。

しっかりと目標に向かって進み続けていくことができていることが毎日、毎月、毎年実感できるのはすばらしいです。